Долгосрочно копить деньги на фоне инфляции — можно обсудить как это сделать?

ИмхоДом › Форумы › свободная тема › Долгосрочно копить деньги на фоне инфляции — можно обсудить как это сделать?

Помечено: финансы

- В этой теме 52 ответа, 25 участников, последнее обновление 11 месяцев сделано

Макс.

Макс.

-

АвторЗаписи

-

5 Авг'14 в 04:59 #7795

Накопить деньги на стройку и не потерять их — одна из самых трудных задач, тем более с длинным горизонтом. Если бы речь шла о финансовых посредниках или игре на известной финансовой бирже Ф, — материал бы не прошел. Но тут как раз «сделай сам». Если мы сами себе строители, врачи и милиционеры — то почему бы не примерить на себя роль финансиста. Не боги горшки обжигают )))

Официальные лицензированные управляющие пенсионных фондов во всем мире настолько хорошо делают свою работу, что в 2008 году… всем внезапно стало понятно, насколько. Чтобы решить, есть ли смысл зависить от работы этих ребят в костюмах, можно почитать Майкла Льюиса на сопутствующую тему — “Большая игра на понижение” и “Из первого мира в третий. Читаются легко и быстро.

Но не все так плохо, выход из сложившейся ситуации есть. В этот момент по классике жанра я должен вам предложить чудо-продукт, который сразу решит проблему пенсионного обеспечения

и лишнего веса. Но делать этого не буду. Просто опишу разные доступные способы самостоятельного решения проблемы пенсии и долгосрочных инвестиций. Старанияминеизвестных героевбезымянных программистов в сети уже можно найти достаточно много бесплатных утилиток-калькуляторов, позволяющих делать много такого, что раньше делали финансовые консультанты за плату.Те, кто думает о своем будущем, находят наиболее простые способы поведения в такой ситуации — банковские депозиты (в России) и покупка недвижимости (во всем мире). Более сложный и интересный момент состоит в том, что в последние годы любому частному инвестору хотя бы с 500 долларами стали доступны такие инструменты долгосрочных диверсифицированных инвестиций (не путать со спекуляциями, быстрым заработком,

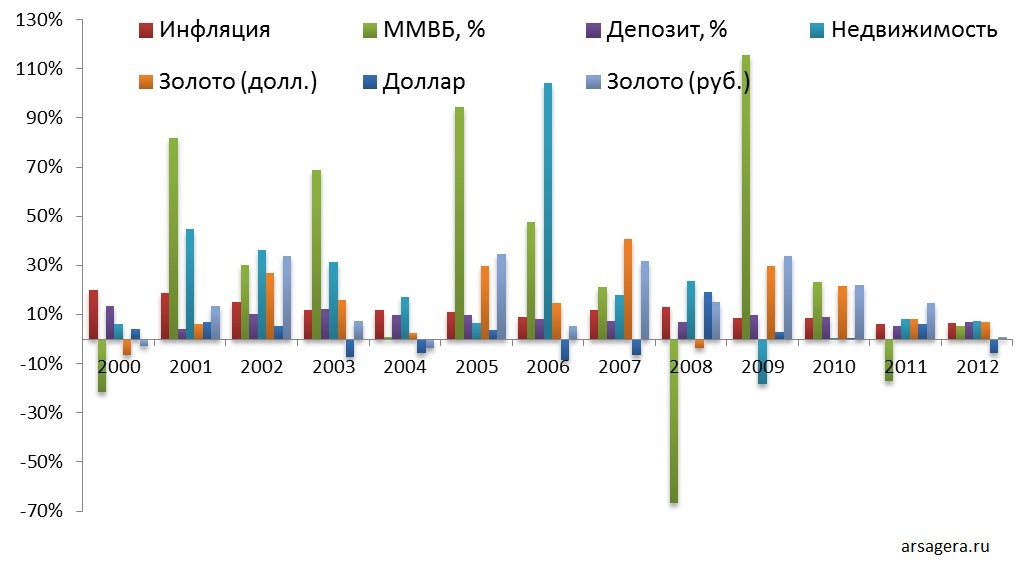

заработок в интернете, заработать в онлайн-казино, хворекс, онлайн-беттинг-петтинги т.д.), которые раньше были доступны только крупным инвесторским пулам. Я имею ввиду появление огромного количества так называемых ETF – Exchange Traded Fund, разнообразие которых, на мой взгляд, сделало не особо нужным целую индустрию инвестиционных посредников.Начнем обсуждение с Депозитов. Это самый простой и доступный инструмент. Маленький нюанс состоит в том, что в среднем на долгосрочном периоде ставки по депозитам проигрывают инфляции. Ниже первый же попавшийся в гугле график, на котором наглядно показаны величины инфляции и средних процентов по вкладам год за годом для РФ:

Не всегда, не так уж сильно, но в среднем ставки по депозитам проигрывают инфляции. Инфляция последние 10 лет у нас (Россия, Украина, Казахстан) была в среднем около 7-10%, что означает падение покупательной способности за 10 лет раза в два с половиной. А часто ли у нас наблюдаются более высокие ставки по депозитам? Обычно(во всем мире) ставка проигрывает инфляции как минимум полтора-два процента. Но даже вот эти 1-2 процента в год за время до пенсии способны очень много скушать от наших сбережений, а вовсе не обеспечить нам хорошую пенсию. Еще нужно учесть, что самые высокие ставки наблюдаются в не самых надежных банках, а для наших накоплений важна надежность. Да, я говорю за вас — Нам важна – я знаю ваше мнение.

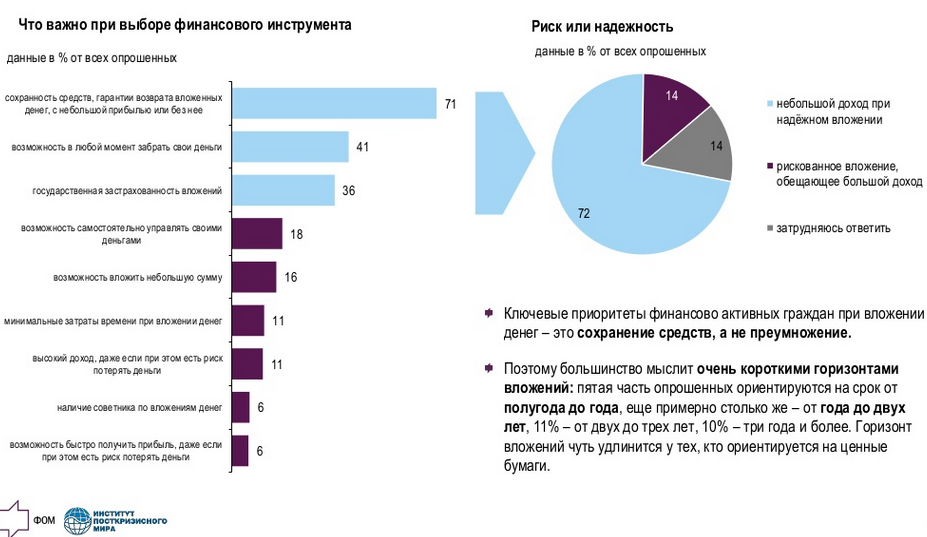

Согласно опросу фонда “Общественное Мнение” в марте 2013

71% опрошенных заявил, что при выборе инвестиций на первом месте находится сохранность средств, гарантии возврата денег с небольшой прибылью или без нее. Ключевым приоритетом оказывается не приумножение, а сохранность. По мнению авторов исследования, это приводит к очень коротким горизонтам инвестирования. И закономерно невнимание к тому, например, какую реальную доходность показывает недвижимость в долгосрочном периоде лет эдак за 20-30 (а не только в периоды бума), невниманию к долгосрочному влиянию инфляции.

57% опрошенных для достижения долгосрочных целей используют банковские вклады. При этом люди не замечают, что ставки по вкладам позволяют только защититься от большей части инфляции, не более того.

Закономерной платой за низкий риск является низкий уровень дохода, так что здесь нет ничего удивительного. Риск и прибыльность неразрывно связаны. Также в долгосрочном периоде инфляцию не удается обыграть и другими низкорисковым инструментам – накопительным страхованием жизни, облигациям, сберегательным сертификатам и… пенсионным фондам.

Дальше гуру финансовых рынков неизбежно делают переход к инструментам с высокой доходностью – к акциям. И немедленно советуют вам купить паи ПИФов, открыть брокерский счет, пройти обучение трейдингу,

продать душу дьяволу, пойти с топором к старушке.На долгосрочном периоде биржевые индексы разных стран(особенно не проигрывающих войны на своей территории) на самом деле значительно опережают инфляцию и приносят доход, достаточный для пенсионного портфеля:

Однако платой за несколько процентов выше инфляции является чудовищная волатильность (изменчивость) в краткосрочном периоде, которая измеряется уже десятками процентов. И колебания эти бывают направлены очень даже вниз. Т.е. доходность уравновешивается риском. Причем, чем ближе к пенсии, тем более неуместны будут в пенсионном портфеле такие колебания, и тем слабее сердце. Не очень хотелось бы вместе с биржевым индексом получить 50% просадку за год до выхода на пенсию.

Видятся 2 способа избежать инфаркта в такой ситуации.

Первый – подобно Баффету посвятить 7 дней в неделю изучению инвестиционных возможностей, или подобно Соросу – посвятить 7 дней в неделю изучению спекулятивных возможностей. Маленький нюанс состоит в том, что трудозатраты тут будут огромны, а вот успех не очень гарантирован. По разным причинам, описанным, например, Талебом и Канеманом в своих книгах, повторить успехи Баффета и Сороса удается очень небольшому числу пытающихся. Скажем, есть у всех нас в голове эволюционно обусловленные баго-фичи, которые делают нас склонными:

— впадать в эйфорию, панику, тильт, игроманию на рынке акций;

— неверно оценивать риски.

Эти баги можно обойти, можно вообще научиться очень многому. Это ненамного сложнее, чем бросить курить. Каждый может легко. Мы договоримся о том, что мы тоже можем, но у нас по-просту нет времени профессионально этим заниматься сейчас.

Поэтому нас будет интересовать второй способ – так называемый Asset Allocation. По-русски это принято называть Распределением Активов, Пассивными Инвестициями

Даже ничего не смыслящий в инвестициях вкладчик сможет превзойти достижения большинства инвестиционных профессионалов, если периодически будет инвестировать в индексные фонды. Это парадоксально, но когда «глупые деньги» признают свои ограничения, они перестают быть глупыми — Уоррен Баффет

На сайте федеральной комиссии по ценным бумагам США(SEC) выложено вот такое введение в суть метода, типа переводпроцитирую:

Даже если вы новичок в инвестициях, вы наверняка уже понимаете некоторые самые главные принципы действенного инвестирования. Просто из своего жизненного опыта, несвязанного с фондовым рынком. К примеру, вы часто видели, что уличные торговцы продают такие, как кажется, несовместимые между собой вещи — как дождевые зонтики и солнечные очки. Это многим может показаться нелогичным. Когда покупатели берут и то, и другое одновременно? Очевидно, никогда — и в этом весь смысл действий продавцов. Торговцы понимают, что когда идет дождь, то просто продать зонты, но трудно продать солнечные очки. Понятно, в солнечную погоду верно обратное. «С помощью диверсификации продуктовой линейки», т.е. предлагая оба товара — уличный торговец может снизить риск потери прибыли в любой день…

И далее Федеральная Комиссия предлагает озаботиться инвестору портфелем акций, облигаций и инструментов денежного рынка (знаю, звучит непонятно, но можно начать с переведенного курса лекций Шиллера ). Пока не забыл, на сайте Vanguardможно интерактивно поиграться с простейшим портфелем этих 3-х частей с ежегодной ребалансировкой (ежегодным восстановлением заданного распределения активов):

— в правой верхней части диаграммы есть переключатель режимов отображения, а ниже есть ползунки для изменения долей. Практической полезности мало, но для наглядности очень полезно. Я имею ввиду наглядность изменения плавности-стабильности роста портфеля в зависимости от распределения классов активов.

Еще один онлайн калькулятор для распределения сбережений (там учитывается еще и возраст будущего пенсионера) от штата Айова доступен здесь

Указанный Федеральной Комиссией по Ценным Бумагам США простейший портфель, состоящий из акций/облигаций/денег на самом деле подойдет далеко не всем и не всегда. Он хорош для иллюстрации. Мы сами можем сделать портфель надежней. Если у нас есть хоть несколько сотен долларов, благодаря большому выбору ETFов (паев индексных фондов) мы можем составлять портфель классов активов, который позволит нам существенно сгладить колебания финансовых рынков, уменьшить риск и размер потерь, но при этом сохранить доходность выше инфляции. И затратить на все это достаточно очень немного времени.

Фактически ETF является новым видом ценных бумаг, выполняющим роль сертификата на долю портфеля акций. Это позволяет каждому инвестору владеть кусочком любого индекса, т.е. очень сильно диверсифицироваться. Раньше размер такого кусочка был сравнительно большим и дорогим, и поэтому недоступным для большинства инвесторов.

Если не гнаться за сверхприбылью, можно существенно уменьшить риски и трудоемкость нашей инвестиционной деятельности. Бешеными темпами так не разбогатеешь, но вот для пенсионного портфеля самое то.

sorc^ http://habrahabr.ru/post/232041/

5 Авг'14 в 05:21 #103814Есть забавные факты и выводы, но у нас имхо все проще.

"Самодельный" местный финансист деньги не копит, а сразу покупает на них то, до чего можно дотянуться — землю, материалы, строителей…

вот так и обгоняем инфляцию )))

5 Авг'14 в 05:27 #103815+1

5 Авг'14 в 05:43 #103816друганы писали койкакие коды для работы с форексом (там где деньги друг другу за деньги впаривают, если по руски, то лохотрон и один чёрт с предложенным в статье способом).

Упёрлись в проблему — отсутствие кореляций и/или отсутствие возможности составить мат. модель для расчёта прогнозов.

По результатам анализа пришли к выводу, что можно описать на основе непараметрических вычеслений…

Сухой остаток из анализа:

деньги – «мера» (у одних используются «рубли» у других «рупии» у третьих «фантики», для упрощения понимания — аналог с температурой – градус Цельсия, Фаренгейт, Кельвин);

цена – «информация» о договорённостях (с использованием меры "деньги");

стоимость – «нформация» об эквиваленте выраженная в мере "деньги";

и т.д. и т.п.

Для себя я сделал вывод — хоть деньги и «мера», но валюты не корелируют, т.е. все эти фиксинги – профанация (хотя логику не видел, могу и ошибаться), но суть такова, что деньги – основа «королевства кривых зеркал».

5 Авг'14 в 09:31 #103817Я так и непонял — как деньги накопить на дом? ))

5 Авг'14 в 09:41 #103818Деньги не надо копить, их надо тратить, можно и на дом )

5 Авг'14 в 11:26 #103819простейшить способ — копить в банке.. суетиться не надо, инфляцию не обгонишь — но хоть что-то..

копить надо на квартиру (или первоначальный взнос ипотеки)..

дом надо (лучше) строить — и если денег мало и есть где жить — строить со скоростью поступления денег.. либо те же кредиты мелкие — на отдельные этапы стройки…

если дом нужен срочно и это кажется не по-карману — значит стройте дом поменьше)).. да хоть 50м2..

мы вот говорим про новые технологии, расширяемые дома..

у меня дед строил дом — комната кухня.. 50 лет назад.. а потом пристроил ещё комнату.. а потом ёщё столовую и сени…

и очень гармочнично в итоге

6 Авг'14 в 01:58 #103820Короче зима длинная, складываеш в копилку, летом осваиваеш вот и вся экономика.

6 Авг'14 в 02:02 #103821 АнонимГость

АнонимГость- Пригород

А не копится оно! Тоже думал, что за зиму накоплю. Ага, аж целое состояние скопилось! То НГ, то ДРы всякие… Летом же, по факту, то там, то сям, на необходимые нужды деньги выискивались. Так и живём.

6 Авг'14 в 02:21 #103822Тогда по другому нада…. Летом тратить, а зимой отдавать долги…..

6 Авг'14 в 11:08 #103823Строю сам.. Времени мало, зато не успеваю потратить заработанные.. Т.к. расходы на стройку невелики. Зимой Думал — потрачу 200 и ещё займу 200.. А по-факту пока еле-еле одну сотню освоил..

А жена пока на Турцию накопила.. Вот — потерял ещё 2 недели и остаток отпуска.. (Отказывался изо всех сил, но не вышло) Скоро домой.. Буду дальше осваивать — ещё не зима ).

Ключевой момент — пока есть где жить.. И строить я могу без чрезвычайной спешки..А чтобы копить — надо жабу дрессировать))

7 Авг'14 в 01:35 #103824АнонимНеактивированный- Пригород

С осени до весны откладываем на строительный сезон заранее запланированую сумму(делаем прикидки на этап работ и стоимость материалов) +30% от неё(без доп запаса никак, ибо цены скачут и как правило всегда превышаеш смету), осваиваем весна — лето, и снова копим.

7 Авг'14 в 06:16 #103825А копим в банке..

7 Авг'14 в 09:07 #103826АнонимНеактивированный- Пригород

в 3х литровой)))

4 Сен'14 в 08:01 #103827В своём исследовании продолжительностью 4 года американские экономисты Ричард Талер и Шломо Бенарци предложили ряду менеджеров компании увеличить свои ежегодные накопления на 3 %. Часть участников вошли в режим жёсткой экономии сразу же, другие согласились попробовать программу, разработанную учёными — Save More Tomorrow (SMarT), — которая предполагала поэтапное уменьшение расходов.

Если первая группа за четыре года увеличила свои накопления на 8,8 % по сравнению с изначальным объёмом сбережений, участники SMarT превзошли все ожидания — рост их накоплений составил 13,6 %. Этот успех связан не столько с конкретной программой, сколько с наличием плана, который помогает держать себя в руках и не расслабляться в долгосрочной перспективе.

в чем суть плана:

Ставим себе ясную цель

Вы никогда не сможете решить для себя вопрос как копить деньги, пока не поймете – а для чего вам конкретно это нужно. “На всякий случай”? Ой, да бросьте, я больше чем уверен, что какие-то непредвиденные траты случаются ежемесячно, что и позволяет покрывать свое бездействие. Забудьте об этом, копить нужно на что-то конкретное – новый компьютер/автомобиль/остров в Карибском море. Когда у вас появляется ясное видение того, зачем вы копите – этот процесс вам даже начнет нравиться.

Определяем временные рамки

После того, как вы определились с целью своих накоплений – вам нужно установить срок, в который вы сможете собрать необходимую сумму. Естественно исходя из ваших объективных возможностей. Копите на компьютер? Отлично – поставьте себе цель не просто накопить на него, но накопить, к примеру, за один год ровно. Иначе ваши усилия могут пойти прахом (ой, а в этом месяце я не буду ничего откладывать, ведь нужно еще купить зимнюю резину).

Рассчитываем откладываемую сумму

Исходя из стоимости вашей цели и временных рамок, вам нужно будет рассчитать точную сумму, которую нужно откладывать ежемесячно (или раз в неделю – это не суть важно). Допустим, если вы собираетесь за два года накопить на новый ремонт, стоимостью 100 тысяч рублей, то ежемесячно вы должны выделять по 4200р. Вы чувствуете, что не осилите такую сумму? Значит увеличивайте срок и считайте заново. Элементарная математика и никакого мошенничества

Расставляем приоритеты

Что вам важнее – новый холодильник, или игровая консоль? От чего-то нужно отказаться (иначе бы вас не волновал вопрос, как копить деньги). Проанализируйте свои потребности и возможности и выберете одну (или несколько) главных целей.

Сокращаем расходы

Этот пункт напрямую вытекает из предыдущего. Что бы накопить на что-то в будущем периоде, придется сократить расходы в текущем. Закон сохранение денежной массы. Выберете наиболее пустые статьи ваших расходов и безжалостно их урезайте. Скажем, ходить в ресторан два раза в неделю – это конечно здорово, но раз уж вы встали на путь накоплений, может стоит чаще питаться дома? И деньги с экономите, и здоровее будете.

Планируем бюджет и ведем учет

Этот совет, кстати, полезен сам по себе. Когда вы будете видеть перед собой конкретные выкладки по статьям доходов и расходов, а также планируемый бюджет – научиться копить деньги станет заметно проще. Плюс, имея на руках конкретный бюджет на день/неделю/месяц вы уже не сможете с былой легкостью “спускать” по 200$ за вечер в самом дорогом баре города.

Забываем напрочь про кредитные карты

Во-первых, на займы по кредитным картам, обычно, начисляются бешеные проценты. А во-вторых, имея в руках только кусок пластика у вас появится соблазн потратить больше, чем запланировано. Наличные же деньги дают больше представления о своей стоимости. Уже хотя бы потому, что вы их видите.

Храним деньги в “сберегательных кассах”

Откройте в банке пополняемый депозитный счет и перечисляйте туда свои ежемесячные сбережения. Так вы сможете и за накоплениями следить, и расходы ограничить – пойти в банк, отстоять очередь, снять деньги – не самое приятное времяпрепровождение, а по дороге авось и передумаете тратиться.

4 Сен'14 в 11:02 #103828Первая статья и вторая друг другу противоречат или дополняют друг друга — нет цели — не накопишь…

По поводу первой статьи у классика:

Представь же себе: начал играть ещё утром и к обеду проиграл 16 империалов.

Осталось только 12 да несколько талеров.

Пошел после обеда с тем, чтоб быть благоразумнее донельзя и,

слава богу, отыграл все 16 проигранных да сверх того выиграл 100 гульденов.

А мог бы выиграть 300, потому что уже были в руках, да рискнул и спустил.

Вот моё наблюдение, Аня, окончательное: если быть благоразумным,

т.е. быть как из мрамора, холодным и нечеловечески осторожным, то непременно,

безо всякого сомнения, можно выиграть сколь угодно.

Но играть надо много времени, много дней, довольствуясь малым, если не везёт,

и не бросаясь насильно на шанс. Есть тут один жид: он играет уже несколько дней,

с ужасным хладнокровием и расчётом, нечеловеческим (мне его показывали),

и его уже начинает бояться банк: он загребает деньги и уносит каждый день

по крайней мере по 1000 гульденов.

А по поводу второй — так мы тут только об этом и говорим )

4 Сен'14 в 13:13 #103829инфляция по графику за последние 3 года 6-7% но тогда почему мне официально индексируют договора страховки каждый год в 13%, думаю это и есть реальная инфляция

28 Июн'15 в 15:18 #103830Более половины россиян (53 процента) тратят все заработанные деньги на текущие нужды и им ничего не удается накопить. Такой вывод сделал фонд «Общественное мнение» по результатам опроса, проведенного в России 20 и 21 июня, передает «Интерфакс».

Треть опрошенных (33 процента) делает сбережения из средств, оставшихся после обязательных расходов. Каждый десятый (11 процентов), наоборот, сначала старается что-то отложить (например, на крупные покупки), а остальные деньги тратит на текущие нужды.

Большинству респондентов (71 процент) не удалось отложить средства за последний месяц, 13 процентов сохранили меньше, чем обычно, девять процентов — столько же, сколько и всегда, и лишь один процент россиян отложил больше, чем обычно.

Сбережения в настоящее время есть у 35 процентов опрошенных, подавляющее большинство из них держит деньги в рублях (92 процента), в меньшинстве те, кто хранят средства в долларах (семь процентов) или евро (четыре процента).

Мнения относительно того, в какой форме лучше хранить деньги, разделились: 38 процентов считают, что на счете в банке, 20 процентов — в наличной форме, еще столько же — частично на счете, частично в виде наличных, девять процентов предпочитают хранить средства в иной форме.

По мнению 45 процентов участников опроса, сейчас не время делать сбережения. Противоположной точки зрения придерживаются 9 процентов, а 33 процента считают, что для накоплений нынешнее время не хорошее, но и не плохое.

Опрос проводился среди 1,5 тысячи респондентов в 104 населенных пунктах 53 субъектов России.

1 Ноя'15 в 06:39 #103832Я что-то не уловил, облигации предлагается просто раздать неким гражданам, потерявшим накопления в 90-е? То есть государство добровольно берет на себя огромные долги. А за счет чего их погашать, пускай и позднее (через 5,10,15 лет)? В статье об этом, по-моему, не сказано…

1 Ноя'15 в 06:39 #103833Государство, по-хорошему, раздав облигации, частично исполнит свой долг перед народом. Это было бы справедливо. Источники погашения — экономика страны. В любом случае, даже не признавая долг и продавая облигации желающим сохранить свои сбережения, более грамотный способ привлечения свободных денег, их связывания. Что есть благо для экономики. И для граждан, если будут учитывать инфляцию при начислении процентов.

В банке же сейчас не так? И процент по вкладу меньше инфляции, и снять наличные можно без проблем. В-общем, резоны в статье есть.

-

АвторЗаписи

- Для ответа в этой теме необходимо авторизоваться.